海外に現地法人や支店などを有するグローバル企業の従業員が海外勤務する場合には、その従業員の本国(派遣元の国・日本)における手取給与額を現地でも保証しなければならないという考え方があります。

派遣先の国の税制や社会保険制度はその国によって異なるため、仮に海外派遣される従業員がすべて自己負担するとなると、人によっては本国で勤務していた時より手取り額が減少したり増加したりという現地の制度の違いにより自身の給与受取額に大きな影響を受けることとなります。「給与はその国の現地法人や現地支店から支払われるので、その国の制度に従って税金や社会保険料は従業員が各自負担してください。」ということになると派遣される国により手取り額が大きく変動することとなり、その会社が定める公正な給与体系を維持できなくなってしまう可能性があります。 社会保険料や所得税が高額な国に派遣される人の場合は手取り額が大きく減少することが予想され、そういった国への派遣を忌避されることになります。

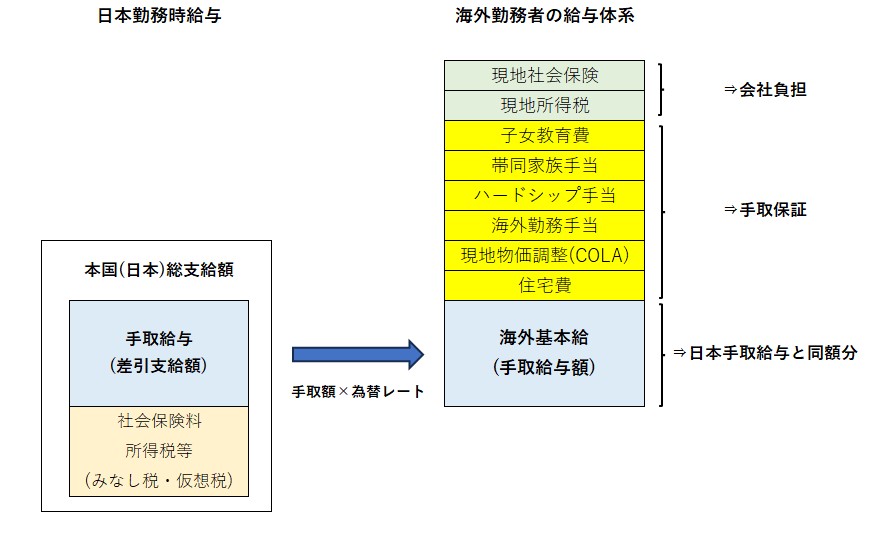

赴任者が安心してその国で勤務してもらうために、合理的かつ従業員自身がそれぞれの派遣先のカントリーリスクを負わない給与体系が求められており、そこで登場するのが日本で勤務していたと仮定したときに想定される社会保険料と税金を予め控除する代わりに、派遣先の国や地域で発生する社会保険や個人所得税を会社が負担することにより、従業員が本国で受け取ることのできる手取り額を保証する、“Hypotax:ハイポタックス”(みなし税)という考え方です。

例えば、従業員が日本を離れて海外に赴任する時、赴任者本人にその国の社会保険や税金を負担させる場合、その国や地域のカントリーリスクを従業員に負わせることとなるため、仮にその従業員が日本で働いていたとという想定でが見込み社会保険料と所得税額等を予め総支給額から控除して、仮想上の手取金額を計算します。

この仮の計算における税金がハイポタックス(Hypothetical Tax = 仮想に基づいた税金)であり、一般的には“みなし税或いは仮想税、ハイポタックス”と呼ばれています。

みなし税・仮想税・ハイポタックスは通常、個人所得税と社会保障をカバーしますが、COLA(現地生活費調整)、住宅手当、子女教育学費、移転費用、海外勤務手当、ハードシップ手当といった赴任特有の報酬項目は含まれません。

みなし税・仮想税は、実際の所得税と同様に従業員の給与総額から源泉徴収されますが、本国(日本)の税務当局には納付されず、会社にて一時保管の状態となります。会計上は雑収入など営業外利益で計上しておくこととなります。そしてシャドウ・ペイロール(影の給与計算)を通じて、あるいは外国での確定申告が完了した時点で、派遣先国や地域で確定した納付税金分の送金原資に充てられます。

言い換えれば、みなし税・仮想税は、従業員の給与総額から差し引かれる実際の所得税の代わりと考えることができます。

みなし税・仮想税が差し引かれた瞬間から、実際の派遣先の国や地域における所得税の源泉徴収税は、会社に負担義務があることを忘れてはいけません。海外派遣された従業員から源泉徴収されたみなし税が、現地で納付すべき所得税の正確な金額と等しくなることはなく、その差額部分は会社が負担することとなります。 すなわちみなし税は従業員の給与支給額の公平性を目的として体系化されており、あくまでその制度設計は従業員のためのものとなります。 会社により派遣先の国や地域に支払われる海外赴任者の所得税や社会保険料はその従業員に対するフリンジベネフィットという取扱いになったり、会社負担分を含めたグロスアップ方式で海外赴任者の総所得として計算されることがあります。

みなし税や仮想税には世界的に確立された統一ルールはないことを念頭に置き、それぞれの会社の雇用と給与体系の均等化や公正性の確保・税制の違いや業界の実務上の考え方や商習慣等によって取り扱いや規定に応じてそれぞれの会社が運用していくこととなります。

それぞれの国や地域の海外駐在員の税務実務経験者およびグローバル税制の専門家の専門知識を活用し、個々の状況に応じたみなし税・仮想税に関する最善の方法をアドバイスしてもらうことをお勧めします。

みなし税・仮想税とは何か、どのように計算するのか、さらに明確な説明が必要な場合は弊社までお気軽にお問い合わせください。