会社にとってM&Aが必要な理由

持続的な成長のためにM&Aが必要となる 日本市場が飽和状態を迎えるとともにこれからは少子高齢化とともに市場が縮小していくことを考えると、日本企業...

詳しくはこちらフィリピン経済とM&A動向

フィリピンの最近の経済情勢とM&Aの動向についてご紹介します。

詳しくはこちら内部留保金課税と過小資本税制

フィリピンに進出する企業にとっての関心事の一つである税制について日本との違い及び税務調査において問題となる主な税金についての解説とBIR及びSECの内部留保と資本負債比率に関する規制についてご説明します。とりわけここでは内部留保金課税と過小資本税制を取り上げたいと思います。

詳しくはこちらフィリピン 投資先としてのポテンシャルと課題

フィリピンには投資先として今後の高い経済成長が持続するというポテンシャルと同時に改善されるべき発展途上国ならではの課題が存在しています。フィリピンに進出をご検討の際はそれらを考慮して進出形態(法人設立、M&Aなど)や事業形態をご検討ください。

詳しくはこちらクロスボーダーM&Aの特徴

クロスボーダーM&Aとは、設立されている国が異なる会社同士のM&Aのことであり、それぞれの国の法律に基づいて法人が設立されていたり、事業者として登録されているため、法人や事業体の法的根拠が異なることが一般的です。そのように設立された国が異なる会社同士が資本提携するためには相手の国の会社法を知るところから始めましょう。

詳しくはこちらフィリピンの為替管理制度

日本企業がフィリピンに進出しやすい理由には様々なものがありますが、日本とフィリピンの深い関係性による理由もあります。

著しい発展を見せるアジア圏の中で、日本とフィリピンは同じ親米国として、経済から防衛体制に至るまで深い繋がりがあるのです。

フィリピンの財務報告基準

フィリピンの会計基準は2005年から国際財務報告基準(IFRS : International Financial Reporting Standards)と同等のフィリピン財務報告基準(PFRS : Philippines Financial Reporting Standards)が採用されています。

詳しくはこちら外国投資規制(外資規制)について

フィリピンへの進出を検討する上で、投資規制(外資規制)の内容を理解することは非常に重要です。投資規制とは、外国企業が事業を営む上で課される制限を指します。この投資規制によって事業の有利・不利が決まり、経営上の判断も大きく左右されることになります。

詳しくはこちら日比社会保障協定

ここでは2018年5月に締結された日本フィリピン社会保険協定の問題を取り上げています。協定の発効により相手国に赴任する方の社会保険の年金受給資格の相互承認や、年金保険料の2重払いの問題が救済されることとなりました。

詳しくはこちらこれからのフィリピン

日本からアジアへ進出に伴う法人設立はシンガポールやマレーシアが上位を占めていましたが、今後の成長を見据え選択肢の一つとしてフィリピンが注目されています。海外進出をご検討中の方へ向けてフィリピンでの経済特区制度や労働力について解説していきます。PEZAやBOIなどの外国投資優遇政策も行われています。

詳しくはこちらフィリピンの経済特区について

フィリピンでは経済の発展を促す為に、海外企業の受け入れに積極的に取り組んでいます。外資獲得の為の優遇制度があり、その一つが経済特区です。経済特区(PEZA)内の企業には、多くの優遇措置が適用されることから、たくさんの日本企業が進出しています。

詳しくはこちらM&Aのメリット・デメリット

M&Aについて興味があるけどどうやっていいのかが分からない、良い企業を見つけることができない、どういうメリット・デメリットがあるのかわからないなど、実際にM&Aを行うのはかなりハードルが高いのかもしれません。

詳しくはこちらフィリピンに住むための安全対策

フィリピンは日本人が居住・進出しやすい場所として日本人の駐在員や企業を立ち上げる方に人気です。

東南アジアやフィリピンへの居住や進出をお考えの駐在員のために、安全対策についてご紹介します。

新会社法におけるガバナンス強化への取り組み

フィリピン共和国の会社法は1980年に施行されてから後、長期の間改正されてきておらず、日々目まぐるしく変動するビジネス環境や実務上の要求を満たすための改正が議論されてきました。

詳しくはこちら居住法人と非居住外国法人

所得税法上、外国法人は居住外国法人(Resident Foreign Corporations)と非居住外国法人(Non Resident Foreign Corporations) とに分類されます。居住外国法人とはフィリピンにおいて事業活動を行っている法人のことであり、一方で非居住外国法人とはフィリピンで事業活動を行わない法人のことを指します。所得税法上、本質的に居住外国法人と非居住外国法人は同じとされています。

詳しくはこちら日比租税条約の基本とクロスボーダー税務の動向

フィリピンの現地法人から日本の親会社に、或いは日本の親会社からフィリピンの現地法人に役務の提供、ロイヤリティ、利息、配当の支払、知的財産権の使用権、不動産所得、国際運輸費などの名目において相手方の国に支払うケースがあります。それらの取引はそれぞれどちらの国において源泉が発生したかを正確に把握することが求められ、源泉が発生した国において課税されることとなります。二重課税による税負担を軽減する目的で租税条約が締結されているため、会社や個人が負う税負担の軽減につながる日比租税条約への理解を深めることはとても重要となります。

詳しくはこちら2021年3月 租税条約による軽減税率の適用のルール変更と手続きについて

OECDモデル租税条約によると、「税務当局が条約適用の可否を判断する事前確認を行う条件として二重課税防止条約の関連規定に従って各国或いは各地域が課すことのできる税率を自動的に制限す...

詳しくはこちらフィリピン 移転価格税制

2020年7月10日に発表されたフィリピンにおける移転価格税制の概念は古くから法概念として明文化されていました。最初に施行されたのは1939年6月15日に施行された連邦法466号第...

詳しくはこちらブロガー、インフルエンサーへの課税強化と入管法の取締の厳格化

2021年8月31 Manila Bulletinの記事より BIR(フィリピン国税庁)は、フィリピン国内で活動しているブロガーやインフルエンサーが受取るチップや報酬に対して...

詳しくはこちらSNSインフルエンサーへの税務調査 (2021/9/16)

内国歳入局(BIR)は、2021年9月16日現在、フィリピン国内で活動する250人のインフルエンサーをリストアップし、税務調査通知の送付を行いました。 ソーシャルメディアへの...

詳しくはこちら小売業の規制緩和(小売業自由化法の改正点)

フィリピンの外資規制により従来は外国資本による小売業への参入には高い参入障壁を設けていました。 代表的な参入障壁は最低払込資本金額を250万ドル、1店舗当たりの最低投資額83万ドル...

詳しくはこちら空港マネーロンダリングと地下銀行等による国外送金

空港マネーロンダリングと地下銀行等による国外送金

マネーロンダリングの王道は今も昔も現金の国外持ち出しといわれています。いわゆる空港手荷物(ハンドキャリー)による現金の国外移転のことです。

従業員が怪我や病気、死亡した時の届出義務

日本と同様に海外(フィリピン)でも従業員が業務に関連して怪我や病気、或いは死亡に至るケースがあります。しかし会社はいかなる場合も従業員の怪我や不幸に対して適切に対処することを怠ることは許されません。特に業務時間中の業務に関連して死亡が発生した場合には届け出るべき法定手順があることをご理解ください。

詳しくはこちら社会保障制度 (SSS) の概要

フィリピンにも日本と同様の社会保障制度が存在する。

とりわけ日々の生活に密接に関係する社会保障制度は、SSSとPhilhealthである。

SSSは日々の仕事や生活をしていくうえで怪我や病気・出産時或いは死亡時において給付金や失業時には失業給付を受給することができ、さらには定年退職後の年金や怪我や病気の後遺症で働けなくなった時にも年金を受給することが出来る。

社会保障制度(SSS)における借入金制度

SSSとは一般的に病気や怪我で働けなくなった時の保障、出産一時金、障害者一時金・年金、葬儀費用、失業給付の生活保障を受けることのできる社会保障制度として認知されていますが、それ以外の様々な生活上の支出の必要に迫られた場合には、加入者はSSSに借入を申し込むことができます。

詳しくはこちら輸出にかかるゼロ税率売上の還付に関する税務裁判所の裁定

フィリピン税控訴裁判所(THE Court of Tax Appeals : CTA)は、2015年第3四半期の未使用の付加価値税(VAT)の繰越超過に起因する、AmmexI-SupportCorp.の626,151.31ペソ相当の還付請求を却下しました。

詳しくはこちら海外進出のための資金調達の方法

海外進出を行うために必要になるのが何といっても資金の問題があることでしょう。

通常は海外進出を行うには様々なコストが先行して必要となります。海外進出を行う際には資金調達についての検討が求められますが、ここでは海外進出を行う際の資金調達の方法についてご説明いたします。

居住代理人

外国法人がフィリピンに支店や駐在員事務所を設置する場合、事務所や拠点をたとえフィリピンに設置されていたとしてもそれは外国法人の一部とみなされるため、その事務所や拠点などの事業体に役員や執行役等を任命する必要がありませんが、居住代理人を置いてSEC(証券取引委員会)に届けておく必要があります。

詳しくはこちら仮想通貨への課税 (フィリピン)

仮想通貨(Virtual Currenty)とは一般的にはデジタル通貨(Digital Currency)の一種であり、これは開発者により発行されたものであり、各国の金融当局や中央銀行の規制を受けていないにも関わらず、コントロールされており、特定の仮想コミュニティ内で受け入れられ使用されています。

詳しくはこちら税の裁定 (タックスアービトラージ)

税の裁定 (タックスアービトラージ)

資産運用により利益を獲得するには税金を含めたコストの安いほうが有利といえます。合法的に税金を払わなくてもよい方法があるとしたら、その分だけ確実に手元に残る資産は増大し、それがさらなる富をその国に呼び寄せることとなります。 各国は法規制によりその流れを断ち切ることはできずに、反対に資産の流出や税収減を食い止めるために、金融資産税や法人税率の引き下げを行わざるを得なくなります。これを税の裁定(タックスアービトラージ)といいます。

ストックオプション等の株式ベース報酬課税

BIR (フィリピン内国歳入庁)は、株式ベースの報酬の税務処理を変更する歳入規則 (RR) No. 13-2022 を発行しました。 この規則に基づき、今後はいかなる種類の株式ベースの給付も課税対象報酬と見なされ、被付与者である従業員が権利行使また受け取った報酬に対して給与源泉税が課されます。 この税務処理は、被付与者の従業員の雇用状況に関係なく適用されます。

詳しくはこちら9Gビザ(就労査証)とAEP (外国人就労許可)

フィリピンは憲法上、フィリピン国内において人材を雇用する場合はフィリピン人を優先雇用する旨が明記されています。これを、「フィリピンファースト: Filipino First」と言われており、すべての雇用者にこの政策の順守が求められています。

詳しくはこちら領収書等の不正発行会社の事業許可の取消処分と刑事訴追

2023年3月21日付のInquirer Netの記事によると、以下に示す4つの実態のない幽霊企業が発行したとされる架空の領収書により不正に税金を逃れようとした会社がフィリピン国中にあるとされています。

詳しくはこちら移転価格税制-今後の税務調査について

フィリピン内国歳入局 (BIR) と財務省 (DOF) は、2022 年度中の対GDP徴税率が14.6%であったのに対して、2028年度末までに対GDP徴税率を17.1%以上に引き上げるという目標設定を行いました。BIRとDOFはこの目標設定はを達成可能な徴税率であるという確信を得ています。

詳しくはこちら観光客向けVAT(消費税)還付について

2023年3月1日、フィリピン下院法案 (HB) 第 7292 号が承認されました。同法案に基づき、フィリピン非居住者旅行者は少なくとも 3,000 ペソ相当の商品の購入に対して付加価値税 (VAT) の還付を受けることが認められます。 この法案は下院で承認され、大統領自身もこの提案を原則的に支持する姿勢を示しています。

詳しくはこちらフィリピンにおける機密保持契約(NDA)の法的有効性

フィリピン共和国内または他の地域で雇用されている従業員或いは取引先などは会社の情報に触れる機会がありますが、それらの情報の中には他社や消費者などの第三者に知られたくない機密情報が含まれていることが往々にしてあり、それらを保護するためにどのような方法を用いて情報漏洩を防ぐべきか頭を悩ませることも多いのではないでしょうか。会社は従業員の在職中或いは取引先との間で相手方が知りえた営業秘密やその他の機密情報の機密性を確保するために秘密保持契約 (NDA) を作成し双方が署名することで安心を得ることがよくあります。

詳しくはこちらフィリピン銀行口座開設

ここではフィリピンでの銀行口座開設方法について必要書類や手続きの方法などを詳しく解説します。

詳しくはこちら財務諸表上の収益認識の注意点

フィリピンにおいて事業を行うすべての企業は財務諸表の作成が義務付けられています。 財務諸表の作成において留意すべき点はあらゆる項目が適正かつ適時に収益費用及び貸借対照表残高を表記することが重要です。

とりわけ収益認識のタイミングはPAS (フィリピン会計基準)及びIFRS (国際財務報告基準)の収益認識基準に準拠する形でその金額や認識時期が適正に表記される必要があります。

海外経営における財務環境の予測と対応

海外に現地法人や支店などの経営拠点における経営は、海外ならではの不確定要素が多く、事前の準備段階では予測しきれない障害やトラブルが発生しますが、それらは起こるまで気が付かないケースも散見されます。

詳しくはこちらHypo Tax (Hypothetical tax : みなし税・仮想税)

海外に現地法人や支店などを有するグローバル企業の従業員が海外勤務する場合には、その従業員の本国(派遣元の国・日本)における手取給与額を現地でも保証しなければならないという考え方があります。

派遣先の国の税制や社会保険制度はその国によって異なるため、仮に海外派遣される従業員がすべて自己負担するとなると、人によっては本国で勤務していた時より手取り額が減少したり増加したりという現地の制度の違いにより自身の給与受取額に大きな影響を受けることとなります。

フィリピンにおける税効果会計上の注意点

フィリピンにおける税効果会計は会計基準第12条(PAS12)において定められています。繰延税金資産および負債は、報告期間の末日までに将来的または実質的に制度化された税法等に基づく税率に基づいて、将来の会計期間に適用されると予想される税率で測定し計上されるものと規定されています。

詳しくはこちらフィリピンの納税証明書申請の完全ガイドと手順

Tax Clearance (税務申告及び納税状況に関する証明証)は、フィリピンの税法を遵守していることを正式に証明するものであり、フィリピンの個人や企業にとって重要なプロセスです。この書類は、事業を閉鎖する場合、政府調達や公共事業に参加する場合、融資を申請する場合、新規取引先などから税務コンプライアンスが要求される場合など、様々な場面で非常に重要な意味を持ちます。Tax Clearanceは、未納税がないことを関係当局や利害関係者に保証するものであり、コンプライアンスを遵守する納税者としての評価の基準となります。

詳しくはこちら繰越欠損金(NOLCO)の計上と税務上の処理について

フィリピンの税制は、どのようなルールや法律であっても絶えず変更や改正がなされる可能性があるため常に注意深く変更点を意識しておく必要があります。

法律であれ行政命令であれ、これらの変更や改正は、公平かつ経済的合理性があり改正税制が社会にとって効率的であり、それが国民と政府の両方の利益にかなうものであれば、健全な税制であると言えます。

最高裁(SC)、会社株主の判断基準を変更。

フィリピン最高裁判所は、最近の判決で、一般情報シート(GIS : General Information Sheet)に記載されているだけでは、その方が株主であることを証明するには...

詳しくはこちらビザのダウングレードの手続きと要件

フィリピンにおけるビザのダウングレード (Down Grade)という手続きは、外国人が保有する長期滞在ビザ(就労ビザや学生ビザなど)から一時滞在ビザや観光ビザへ変更しようとする外...

詳しくはこちらフィリピンにおける監査済財務諸表

監査済財務諸表(AFS:Audited Financial Statement)は、企業の財務状況を詳細に示す包括的な報告書であり、独立した監査人によって作成されます。

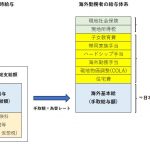

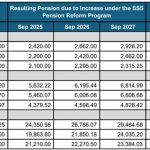

詳しくはこちらSSSの年金改革プログラム (2025年~2027年)

フィリピン社会保障制度(SSS)は、フェルディナンド・R・マルコス・ジュニア大統領の指示およびラルフ・G・レクト財務長官と大統領との協議を受け、2025年9月より画期的な年金改革プログラム(Pension Reform Program)を実施します。

詳しくはこちら財政強化に向けた大規模金属鉱業制度

フェルディナンド・R・マルコス・ジュニア大統領は2025年9月4日、マラカニアン宮殿カラヤアンホールにおいて、共和国法第12253号「大規模金属鉱業向け強化財政制度法(Enhanced Fiscal Regime for Large-Scale Metallic Mining Act)」に署名した。

詳しくはこちらフィリピンにおけるホテル事業と外資規制

多くのケースにおいて、外国人による100%出資(全額外資)でフィリピンにホテルを設立・運営することは可能です。

払込資本金が20万米ドルを超えている場合、原則として外国投資法(Foreign Investments Act:FIA)における「国内市場向け事業を100%外資で行うための最低資本金要件」を満たすことになります。

ペルソナ・ノン・グラータ(Persona Non Grata)について

近年、フィリピンにおいて「ペルソナ・ノン・グラータ(Persona Non Grata)」という言葉を耳にする機会が増えています。

特に外国人駐在員、経営者、投資家にとっては、決して他人事ではありません。

IFRS16とフィリピン賃貸契約に関する論点整理レポート

オフィス賃貸契約・Lease vs Rent・監査実務の構造分析

詳しくはこちら監査制度と会計理論がぶつかる論点整理

実務家が直面する「割り切れない会計」の世界 会計や監査の世界では、基準書を読めば答えが出ると思われがちです。 しかし実務に入ると、必ずしもそうではありません。 む...

詳しくはこちらフィリピンにおける正しい解雇手続の基本原則

フィリピンでは、従業員を解雇する場合、たとえ横領や重大違反であっても、原則として 「Two-Notice Rule(2段階通知ルール)」 が必要です。

これはフィリピン労働法上の Due Process(適正手続) にあたり、裁判・NLRC(労働裁判)で非常に重要視されます。

VATの免除範囲の拡大と税源浸食

フィリピン下院の議会政策・予算調査局(Congressional Policy and Budget Research Department:CPBRD)は、過度な付加価値税(VAT)の免税措置が政府歳入を大きく減少させていると指摘し、政策立案者に対して税制優遇措置の見直しおよび合理化を求めました。

詳しくはこちら日・フィリピン新租税条約について

今回の新条約のポイントは、「配当・使用料の一部軽減」+「PE・移転価格・情報交換・濫用防止の大幅強化」です。日系企業実務では、単に税率だけを見るのではなく、BIR税務調査・租税条約適用申請・関連者間取引・日本親会社への送金スキームへの影響として見るべきでしょう。

詳しくはこちら